Od 1 stycznia 2017 r. już nie tylko największe firmy, lecz także małe i średnie przedsiębiorstwa będą miały obowiązek przekazywania w formie elektronicznej informacji o prowadzonej ewidencji VAT poprzez Jednolity Plik Kontrolny (JPK).

Co to oznacza?

Przedsiębiorcy co miesiąc będą musieli – na żądanie urzędników skarbowych – generować specjalny plik z danymi z ksiąg rachunkowych, wyciągów bankowych, danych z magazynu, ewidencji zakupu i sprzedaży VAT, faktur VAT, podatkowej księgi przychodów i rozchodów oraz ewidencji przychodów.

Od kiedy?

Początkowo firmy będą zobowiązane do wysyłania pliku JPK_VAT, który obejmuje ewidencje zakupu i sprzedaży VAT:

- Duże podmioty już od 1 lipca 2016r.

- Od 1 stycznia 2017r. – małe i średnie przedsiębiorstwa.

- Od 1 stycznia 2018r. – mikroprzedsiębiorcy.

Pozostałe pliki JPK:

- od 1 lipca 2016r. – duże podmioty

- od 1 lipca 2018r. – mikro, małe i średnie przedsiębiorstwa.

Czym jest JPK?

Przez Jednolity Plik Kontrolny należy rozumieć księgi i dokumenty księgowe prowadzone za pomocą programów komputerowych w odpowiednim formacie, przekazywane na żądanie organu podatkowego za dany okres. W teorii podatnik wysyła specjalny plik stworzony z użyciem oprogramowania zapewnionego przez Ministerstwo Finansów poprzez specjalną bramkę internetową.

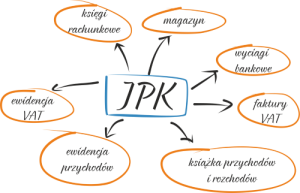

Z czego składa się Jednolity Plik Kontrolny?

- księgi rachunkowe

- wyciąg bankowy

- magazyn

- ewidencje zakupu i sprzedaży VAT

- faktura VAT

- podatkowa księga przychodów i rozchodów (KPiR)

- ewidencja przychodów (ryczałt)

Struktury logiczne JPK

1. Księgi rachunkowe (JPK_KR) – m.in. zestawienia obrotów i sald, dane dotyczące dowodów księgowych, zapisy na kontach księgi głównej i w księgach pomocniczych;

2. Wyciąg bankowy (JPK_WB) – m.in. saldo początkowe i końcowe wyciągu, numer IBAN rachunku, dane o poszczególnych transakcjach;

3. Magazyn (JPK_MAG) – m.in. informacje o ruchu towarów w magazynie (przyjęciu, wydaniu i rozchodzie);

4. Ewidencje zakupu i sprzedaży VAT (JPK_VAT) – jedna z najważniejszych struktur, zawiera m.in. wszystkie informacje o zakupie i sprzedaży VAT (np. datę sprzedaży, numery dokumentów, informacje o wystawcach faktur);

5. Faktury VAT (JPK_FA) – m.in. dane z faktur sprzedaży (faktury zakupu nie podlegają strukturze JPK);

6. Podatkowa księga przychodów i rozchodów (JPK_PKPIR) – strukturę sporządzają wyłącznie przedsiębiorcy z KPiR w formie elektronicznej;

7. Ewidencja przychodów (JPK_EWP) – struktura przeznaczona wyłącznie dla firm prowadzących ewidencję przychodów (podatników ryczałtowych), zawiera m.in. kwoty poszczególnych przychodów czy daty wpisów;

WAŻNE

| Małe i średnie firmy po raz pierwszy dane będą musiały przesłać do 27 lutego 2017 r. (za styczeń)! |

Termin wysłania JPK

JPK przesyła się za okresy miesięczne w terminie do 25. dnia miesiąca następującego po każdym kolejnym miesiącu. Mali i średni przedsiębiorcy składają pierwszy raport za styczeń 2017 r. do 27 lutego 2017 r. (25 lutego 2017 r. wypada w sobotę).

Utrudnienia

Przepisy uchwalone w 2015 r. zobowiązywały mikroprzedsiębiorców oraz małych i średnich przedsiębiorców do przesyłania danych w formacie JPK dopiero od lipca 2018 roku. Tymczasem resort finansów niespodziewanie przyśpieszył datę wdrożenia tych zmian, nie konsultując ich z przedsiębiorcami. Oznacza to stosunkowo mało czasu na aktualizację oprogramowania oraz niespodziewane wydatki związane z kosztami rzędu nawet kilkudziesięciu tysięcy złotych. Mali i średni przedsiębiorcy jeszcze przed 1 stycznia 2017r. muszą zadbać o odpowiedni program do prowadzenia księgowości, który pozwoli im na odpowiednie przygotowanie i przesyłanie JPK.

Po co?

- JPK wykorzystywany będzie do np. typowania podatników do kontroli. To z kolei przyczyni się do zmniejszenia luki w VAT i CIT, wpływając na skuteczniejsze przeciwdziałania np. wyłudzeniom VAT. Wprowadzenie tego narzędzia służyć będzie zarówno uszczelnieniu podatków, jak i lepszemu zapewnieniu uczciwej konkurencji.

- JPK ma za zadanie przyśpieszyć czynności sprawdzające, zlikwidować bariery w przekazywaniu danych elektronicznych i zapewnić skuteczniejsze reagowanie np. na przerzucanie dochodów do rajów podatkowych.

Wielkość firmy

| Podmiot | Mikro-przedsiębiorca | Mały Przedsiębiorca | Średni przedsiębiorca | Duży przedsiębiorca |

| Roczna średnia liczba pracowników (w co najmniej jednym z dwóch ostatnich lat obrotowych) | od 0 do 10 | od 11 do 50 | od 51 do 250 | powyżej 250 |

| Obroty netto (w co najmniej jednym z dwóch ostatnich lat obrotowych) | do 2 mln EURO | od 2 do 10 mln EURO | od 10 do 50 mln EURO | powyżej 50 mln EUR |

„Przejrzyste i czytelne prawo”

Fragment omawianej ustawy:

„Mikroprzedsiębiorcy, mali i średni przedsiębiorcy w rozumieniu ustawy zmienianej w art. 12

w okresie od dnia 1 lipca 2016 r. do dnia 30 czerwca 2018 r. mogą przekazywać dane w postaci elektronicznej odpowiadającej strukturze logicznej, o której mowa w art. 193a § 2 ustawy zmienianej w art. 1, w brzmieniu nadanym niniejszą ustawą, na żądanie skierowane na podstawie art. 193a, art. 274c § 1 pkt 2 i art. 287 § 1 pkt 3 ustawy zmienianej w art. 1, w brzmieniu nadanym niniejszą ustawą, oraz art. 287 § 1 pkt 3 ustawy zmienianej w art. 1, w brzmieniu nadanym niniejszą ustawą, w związku z art. 31 ust. 1 ustawy zmienianej w art. 4, w brzmieniu nadanym niniejszą ustawą, a także art. 13b ust. 1 pkt 2 ustawy, o której mowa w art. 4, w brzmieniu nadanym niniejszą ustawą.”