Od 1 listopada 2019 roku wchodzi w życie bardzo ważna zmiana w przepisach podatkowych, przestaje obowiązywać stawka VAT „odwrotne obciążenie” zamiast niej obowiązkowy staje się mechanizm podzielonej płatności czyli „Split Payment”.

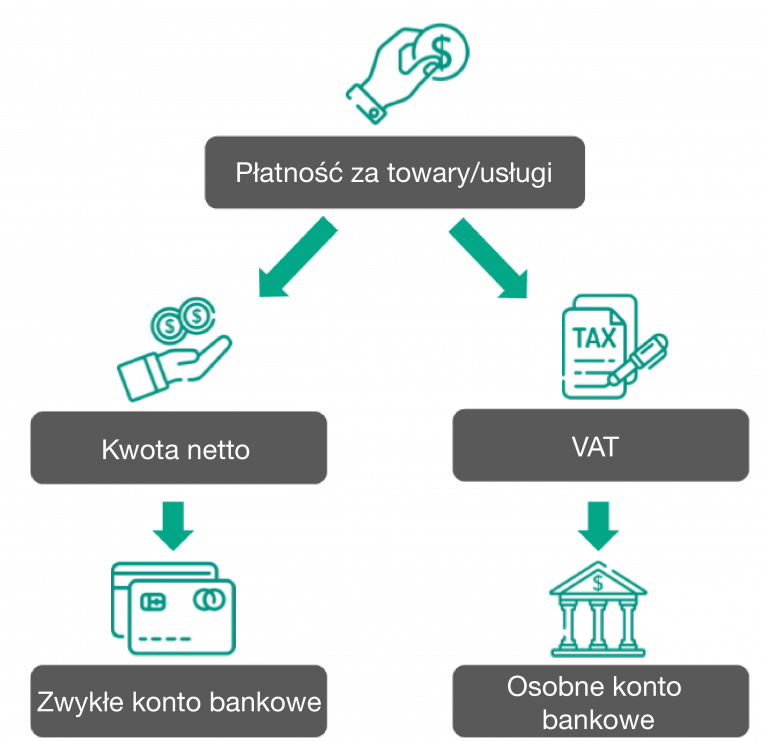

Sam system split payment funkcjonuje od 1 lipca 2018 roku, ale dotychczas był dobrowolny. Chodzi w nim o dokonywanie płatności za faktury na dwa rachunki bankowe:

● wartość netto – na zwykły rachunek bankowy dostawcy;

● VAT – na specjalny rachunek VAT dostawcy.

Kogo dotyczy zmiana przepisów:

Obowiązkowym mechanizmem podzielonej płatności zostaną objęte faktury, których wartość brutto będzie przekraczać 15.000 zł (lub jej równowartość) dokumentujące transakcje, których przedmiotem będą towary i usługi wymienione w nowym załączniku nr 15 do ustawy o VAT.

Trzy warunki:

- wartość brutto faktury wynosi powyżej 15 000 zł lub równowartość tej kwoty,

- co najmniej jedna pozycja z faktury została zawarta w załączniku numer 15 znowelizowanej ustawy o VAT (np. części do pojazdów silnikowych, węgiel, maszyn i urządzenia elektrycznych itp.)

- sprzedawca i odbiorca są podatnikami VAT (w relacjach B2B : firma – firma

WAŻNE

W przypadku ciągłej współpracy z kontrahentami liczy się zawarta umowa, a nie kwota zamieszczona na poszczególnych fakturach.

np. wykonujemy usługi, które kiedyś były opodatkowane „odwrotnym obciążeniem” za 10 tysięcy złotych miesięcznie dla tego samego Klienta na podstawie tej samej umowy – w tym przypadku mamy obowiązek umieścić na fakturze opis <mechanizm podzielonej płatności> oraz rozliczać się system split payment ponieważ liczy się kwota wszystkich faktur wystawionych dla danego podmiotu, a nie pojedyncza faktura.

Co musi zawierać faktura:

Na fakturze będzie trzeba zawrzeć informację „mechanizm podzielonej płatności”(w dowolnym miejscu). Brak tego sformułowania skutkuje wysokimi sankcjami oraz nie zwalnia kupującego z obowiązku dokonania płatności w formie split payment.

Zamiast oznaczenia „oo” oraz adnotacji „odwrotne obciążenie” fakturę wystawiamy ze stawką VAT 23% i adnotacją „mechanizm podzielonej płatności”. Jeśli na fakturze jest kilka pozycji i tylko jednej dotyczy podzielona płatność nie ma obowiązku zamieszczać tej adnotacji konkretnie przy niej, wystarczy zamieszczenie informacji

»mechanizm podzielonej płatności« w dowolnym miejscu na fakturze.

Przykład:

W sytuacji, gdy faktura o wartości powyżej 15 tysięcy brutto będzie zawierała tylko jedną pozycję z załącznika nr 15, np. na kwotę 1000 zł netto + 230 zł VAT, wówczas obowiązek zastosowania mechanizmu podzielonej płatności będzie dotyczył tylko tej jednej pozycji. Nie wyklucza to jednak możliwości zapłaty za całą fakturę systemem slit payment.

Kara:

▶ Dla sprzedawcy za brak adnotacji na fakturze o obowiązkowej płatność MPP zostaje wprowadzona sankcja w wysokości 30% zobowiązania podatkowego wykazanego na tej fakturze.

▶ Jeśli nabywca dokona płatności z pominięciem MPP, będzie podlegał karze grzywny do 720 stawek dziennych lub karze grzywny za wykroczenie skarbowe.

Rachunek bankowy:

W związku z wejściem obowiązkowego MPP podatnicy VAT sprzedający towary lub świadczący usługi wymienione w załączniku oraz dokonujący transakcji powyżej 15 tysięcy będą zobowiązani do posiadania firmowego rachunku bankowego. Systemem split payment nie można płacić z rachunków prywatnych, dlatego konieczne jest założenie rachunku typowo firmowego.

Wady i zalety split payment:

✘ Wadą tej zmiany jest brak możliwości swobodnego dysponowania własnymi środkami przelanymi na konto vatowskie. Zostają one „zablokowane” na rachunku VAT.

✔ Z tego rachunku można jednak regulować zobowiązania publicznoprawne m.in.: podatki dochodowe, VAT, akcyzę, cło, składki ZUS oraz płacić VAT wynikający z faktur MPP.

Jeśli chcemy wypłacić pieniądze z tego rachunku musimy wystąpić do Urzędu Skarbowego z prośbą o „uwolnienie” pieniędzy z konta VAT. Urząd ma 60 dni na podjęcie decyzji czy „uwolni” zgromadzone pieniądze.

UWAGA:

Transakcje, które nie są objęte obowiązkiem podzielonej płatności, ale przekraczają kwotę powyżej 15 tysięcy złotych mogą zostać zapłacone mechanizmem podzielonej płatności na zasadzie dobrowolności. W takim przypadku mamy pewność, że nie odpowiemy solidarnie w przypadku gdy nasz Kontrahent nie zapłaci VATu wynikającego z faktury. W przypadku przelewu tradycyjnego tej pewności nie ma.

W przypadku wątpliwości:

Od 1 listopada 2019 r. podatnicy będą mogli złożyć wniosek o wydanie wiążącej informacji stawkowej (WIS) w przypadku wątpliwości co do właściwej stawki VAT na sprzedawane towary czy usługi. Organem właściwym jako organ pierwszej instancji w sprawach dotyczących wydawania wiążącej informacji stawkowej będzie Dyrektor Krajowej Informacji Skarbowej. Wniosek o wydanie WIS podlegać będzie opłacie w wysokości 40 zł.